Também foi deferido o pedido de recuperação de eventuais valores caso tenham sido recolhidos ou levantados em desacordo com o regime de ISS fixo.

As Câmaras Reunidas do Tribunal de justiça do Amazonas julgaram recurso de empresa, decidindo pelo reconhecimento de seu direito à tributação, em regime especial, por não terem sido constatados indícios de natureza empresarial da sociedade.

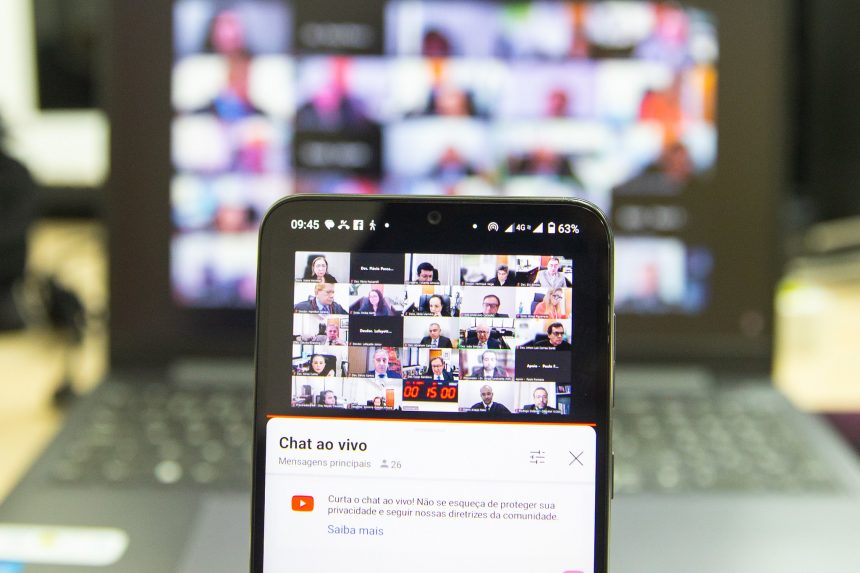

A decisão foi por unanimidade, na sessão de quarta-feira (18/09), na apelação cível n.º 0661819-34.2019.8.04.0001, de relatoria do desembargador Jorge Lins.

Segundo o relator, a controvérsia é sobre a existência de direito líquido e certo da apelante para ser enquadrada no regime especial para recolhimento do imposto sobre serviços de Qualquer Natureza (ISSQN), conforme previsto no artigo 9°, §§ 1° e 3°, do decreto-Lei nº 406/1968.

No caso, a empresa “Mais Agentes Autônomos de Investimentos Sociedade Simples” é pessoa jurídica de direito privado com atividade de agenciamento de investimentos em aplicações financeiras, que opera na distribuição e mediação de títulos e valores mobiliários, quotas de fundos de investimentos e derivativos.

Iniciou ação em 1.º grau, contra ato coator imputado ao Diretor do Departamento de Administração e Fiscalização Tributária da Subsecretaria da Receita da Secretaria Municipal de Finanças de Manaus, mas teve o pedido de segurança negado, por haver característica de sociedade empresarial pela distribuição de lucros a determinados sócios.

Ao analisar o recurso, o relator observou que “o tratamento privilegiado para recolhimento do ISSQN somente é aplicável às sociedades que tenham por objeto a prestação de serviço especializado, com a atuação direta dos sócios, com responsabilidade pessoal destes e sem caráter empresarial”.

O magistrado destacou também que, apesar dos argumentos do Município sobre a não aplicação do regime especial em razão das cláusulas de responsabilidade limitada e partilha dos lucros entre os sócios na proporção de suas quotas-parte, ao analisar os autos chegou à conclusão de que, em consonância com a legislação e jurisprudência, não se tratam de fatores determinantes no aferimento do regime jurídico aplicável.

E observou seu entendimento sobre ponderar com cautela os argumentos apresentados, que o Cadastro Nacional de Pessoas Jurídicas juntado aos autos mostra que a apelante se constitui sob a forma de sociedade simples pura, limitada, de caráter uniprofissional, dedicada às atividades de agentes de investimento em aplicações financeiras.

“Os autos demonstram, que os sócios, estão aptos, a realizar o objetivo social da empresa, cujas atividades integram o item 10.02 da lista de serviços anexa ao decreto-Lei nº 406/68, com previsão no rol taxativo do § 3º, do artigo 9º,’Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e contratos quaisquer’”.

No caso analisado, a sociedade tem como objeto social a prestação de serviços técnicos de consultoria e de assessoria, prestados diretamente pelos sócios, sendo que o profissional responde pessoalmente pelos serviços prestados, faz jus ao recolhimento do ISS na forma do art. 9°., §§ 1° e 3° do decreto-Lei 406/1968.

Pela decisão, também foi deferido o pedido de recuperação de eventuais valores caso tenham sido recolhidos ou levantados em desacordo com o regime de ISS fixo, a partir da data da impetração do processo, conforme art. 14, § 4º, da Lei 12.016/2009.

Patrícia Ruon Stachon

Foto: Marcus Phillipe (Registro realizado em: 11/09/2024)

ASSESSORIA DE COMUNICAÇÃO SOCIAL / TJAM

E-mail: [email protected]

(92) 99316-0660